多様で進化する市場に向けた戦略計画

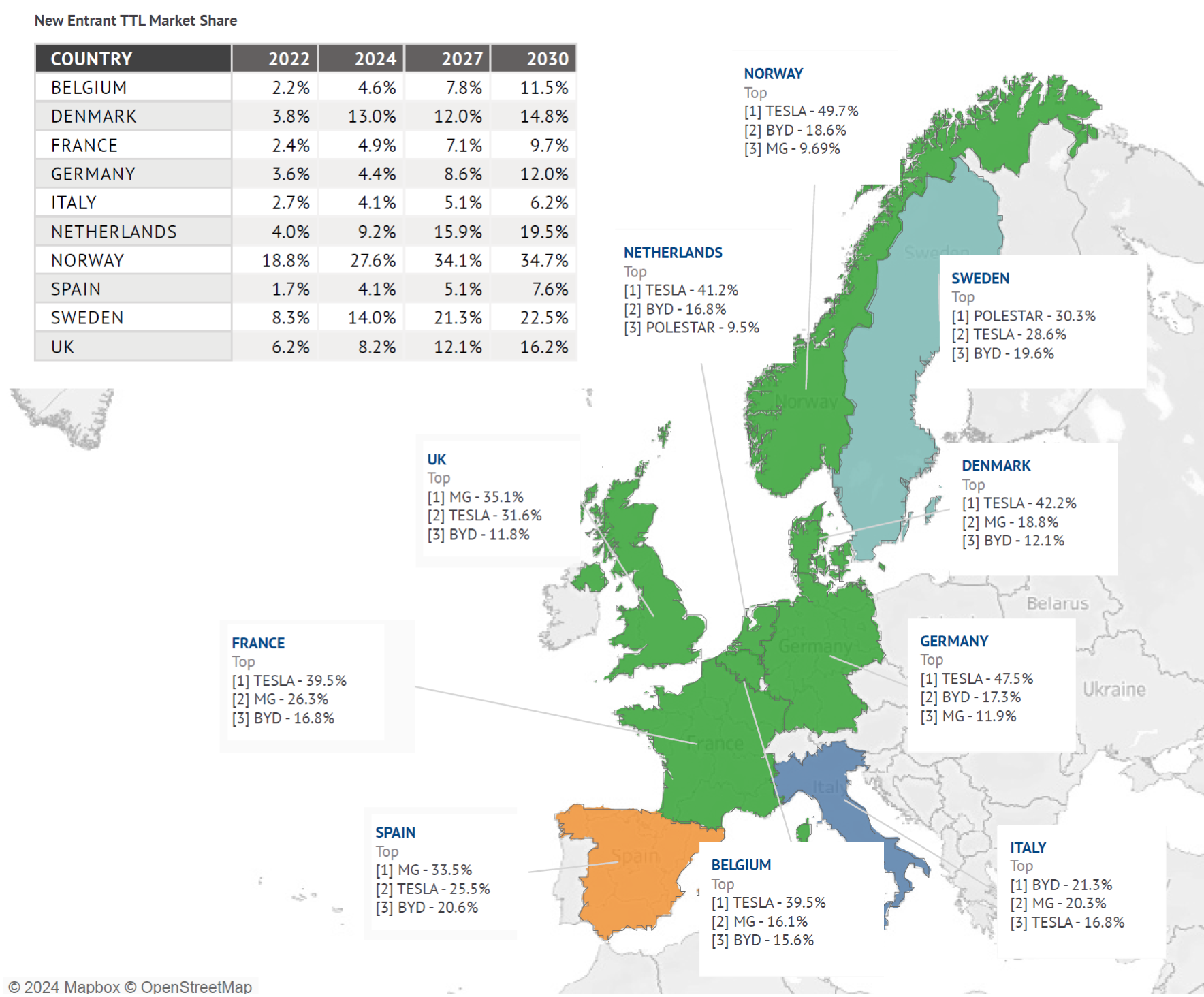

欧州におけるEV導入の増加は減速の兆しを見せておらず、大衆市場での受け入れによりさらに勢いを増しています。欧州全体では、2023年にEV市場シェアが合計21%に達し、早期導入ベンチマークの15%を大幅に上回りました。EVを取り巻く環境が進化し、競争が激化する中、将来の市場シェアを獲得し、長期的な成功を確実にするためには、今日下す戦略的決定が極めて重要です。このダイナミックな環境を乗り切るために、企業は市場動向の理解、オムニチャネルショッピング体験の促進、教育によるEV導入の障壁の打破を優先する必要があります。

最適な計画の重要性

将来のEV成功の柱となるのは、正確な販売予測です。これは、現在のホットスポットと将来の成長分野を特定するために不可欠です。これには、市場が活況を呈している場所を理解するだけでなく、拡大の可能性がある地域を認識することも含まれます。EV販売は地理的に集中したままになると予想されるため、小売業者は場所に応じてさまざまな市場状況を経験することになります。計画の成功は、消費者の需要に効果的に対応するために必要なEVの具体的なタイプと数量、および関連サービスを決定するための強力な予測にかかっています。メーカーは、EV市場の複雑さに自信を持って対応し、割り当て、在庫、マーケティングについて情報に基づいた決定を下し、現在の販売と将来の機会のバランスを取る必要があります。 詳細かつ適応性のある売上予測を採用することで、彼らは消費者のニーズに積極的に対応し、各市場の独自の動向に合わせて戦略を調整し、急速に進化するEV環境での成功を確実にすることができます。

欧州全体では、2023年にEV市場シェアが合計21%に達し、早期導入ベンチマークの15%を大幅に上回りました。

対面とデジタルの好みのバランスをとる

消費者の多様なニーズを満たすには、メーカーは堅牢なオムニチャネル ショッピング ネットワークを確立する必要があります。当社の調査によると、ドイツでは自動車購入者の 51% が、従来の小売店が将来に向けて最適化されていると認識しており、英国では 40% が同様の考えを示しています。さらに、ドイツの自動車購入者の 87% と英国の自動車購入者の 89% は、従来の対面小売店での体験を依然として好んでいます。

ただし、対面でのやり取りの重要性は、自動車購入プロセス全体を通じて異なります。たとえば、ドイツと英国の自動車購入者の 80% 以上が、車両のセットアップとオリエンテーションを直接行うことを好みます。さらに、かなりの割合 (英国の自動車購入者の 71%、ドイツの自動車購入者の約 80%) が、対面での車両価格交渉を好みます。これらの好みにもかかわらず、デジタル プラットフォームは大きな影響力を持ち、英国の自動車購入者の約 29%、ドイツの自動車購入者の 32% がオンラインでの車両選択を好みます。さらに、英国の自動車購入者の 45% は、車両の機能と仕様について知るためにオンラインの手段を好みます。対面とデジタルの好みのこの微妙な相互作用は、企業が消費者の期待に効果的に応え、それを上回るためにオムニチャネル アプローチを採用する必要があることを強調しています。

ドイツの自動車購入者の 87% と英国の自動車購入者の 89% は、従来の対面販売店体験を依然として好む選択肢としています。

教育がEV導入の障壁を克服

最後に、EV導入の障壁を克服するには教育が極めて重要です。両国の自動車購入者の46%は、小売業者がEVへの移行を検討している顧客に対して個別のガイダンスを提供すべきだと強く同意しています。主要市場におけるEV導入の主な障壁は、1回の充電で走行できる距離に関する懸念であり、英国では38%、ドイツでは35%の自動車購入者がこれを最大の懸念事項として挙げています。その他の主な懸念事項としては、充電にかかる時間、初期費用の高さ、 充電インフラの不足 家庭用充電ステーションの設置の必要性。安全性に関する懸念は、英国が 12% であるのに対し、ドイツでは 21% と特に顕著であり、EV 導入に対する障壁に対する認識に地域差があることが浮き彫りになっています。対象を絞った教育と個別の顧客サービスを通じてこれらの懸念に対処することで、EV への移行を容易にし、市場への浸透を促進することができます。

46% 自動車購入者の 30% は、ディーラーが EV に移行する顧客に対して個別のガイダンスを提供すべきだと強く同意しています。