作者:保罗·迪拉莫尔(Paul Dillamore),城市科学欧洲业务部董事总经理

摘自英国《汽车零售网络》

关于汽车行业从特许经营转向代理的可能性,已经有很多文章进行了探讨。由于可供参考的案例研究相对较少,因此有根据的猜测比比皆是。很明显,任何重大的代理转型都将破坏汽车销售模式,而这种模式自汽车诞生以来就一直存在。

汽车制造商迫切希望掌控日益多样化的全渠道购买过程,这加速了这一变革。在此过程中,显而易见的是,利润微薄的商业模式可以实现效率提升,而这种效率将使制造商和经销商都受益。但在代理结构下,典型的经销商业务实际上会每天发生哪些变化?这些变化中哪些会带来令人欣慰的缓解,哪些可能会让游戏变得更加艰难?

如此巨大的变化也带来了不确定性。经销商使用预先指定的产品,并将该产品销售给基本预先确定的市场,但他们目前可以控制许多决定其销售业务成功与否的杠杆——例如价格、营销和报价、库存。强劲的本地新车销售对二手车业务产生积极影响,并最终对可维修的本地车辆保有量产生积极影响,这是经销商当前业务模式的关键部分。代理无疑减少了经销商/代理商控制新车销售业绩的杠杆数量,将这些杠杆转移到制造商手中。

人们担心经销商失去控制权会对销售量产生不利影响。即使在销售产生佣金而非留存利润的模式下,销售单位数量也是关键的乘数,尤其是当每笔销售都有可能在下游产生更多收入时。

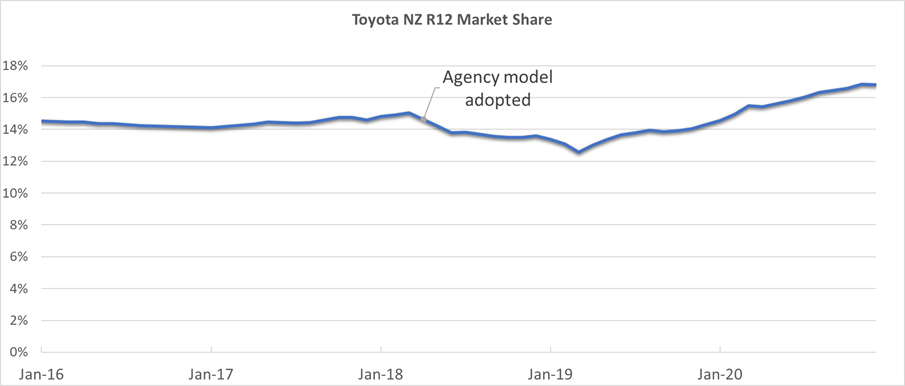

这里,我们至少有一些数据可以让经销商放心。丰田于 2018 年 4 月 1 日在新西兰改用代理模式。在随后的 12 个月里,丰田的私人注册市场份额从 14.6% 下降到 13%——但在接下来的 12 个月里反弹至 15.4%——然后在 2020 年底继续上升至 16.8%。1

如果一个市场中有多个品牌在同一时间段内进行转型,那么结果如何还有待观察,但与任何其他竞争市场一样,都会有赢家和输家。不过,从特许经营转向代理似乎不太可能成为品牌业绩的唯一决定因素。

虽然一些消费者无疑会为缺乏机会协商汽车价格而感到遗憾,但只要价值主张足够强,大多数人就不会这样做。这可能会抵消价格小幅上涨带来的任何不利影响。代理商将能够专注于提供出色的客户服务和支持,以使自己与众不同。这至少需要不同的重点,最多需要一套完全不同的技能。目前,一家典型经销商的新车销售部门可能占经销商总成本的 40-50%,但只产生 20-30% 的利润。代理机构可以纠正这种偏差。另一方面,大多数分析师认为,在代理协议下,二手车销售和售后服务将基本保持不变。

经销商或代理商(未来)可能仍是与汽车客户的重要纽带。我们可以再次查看丰田在新西兰的数据,发现经销商数量在转为代理之前和之后基本保持不变。这应该可以缓解一些经销商的担忧,但当然,制造商将不断评估他们需要的经销商或代理商的数量和位置。代理可以让制造商有能力在过去难以进行特许经营的地区展示他们的品牌。这将值得关注;将库存成本从经销商的资产负债表中移出肯定会显著改变财务模型,足以实现这一点。最终转向越来越多的消费者按订单购买,可能会使位于更昂贵地点的小型站点变得有吸引力。至少,我们可以预期从特许经营转向代理会促使网络审查,但与其他零售环境一样,在物理上比竞争对手更接近潜在买家仍然是一个优势——在汽车行业尤其如此,因为服务要求仍然至关重要。

- 汽车工业协会、销售数据、汽车销售 https://www.mia.org.nz/Sales-Data/Vehicle-Sales#msm